10年後に上がる(FIRE)ために行っていく投資方針についてのまとめ(自分用)10年間全く変更しないという意味ではなく勉強を行いながらブラッシュアップしていく予定。ゴール(FIRE)に向けた航路設定として今後10年間の全ての基本という位置づけ

リスク許容度の確認

現状自身のリスク許容度はそれなりに高く投資期間も長く取れると判断。10年間は生活防衛資金を残して株式に全振りすることを基本とする

現状:

- DINKsでそれなりの世帯収入がある

- リタイアをあきらめればあと20年弱はサラリーマン生活可能(嫌だけど

- 貯蓄率を50%以上にしても生活満足度は落ちない

この状況に変化が出たら投資方針を見直す

基本的投資方針

淡々と米国株式に積立投資:

INDEX投資をやりつつキャッシュフロー重視で米国高配当株ETFを自動積立

つみたてNISAと楽天クレカ投信積立でINDEX投資

INDEX投資は2種類

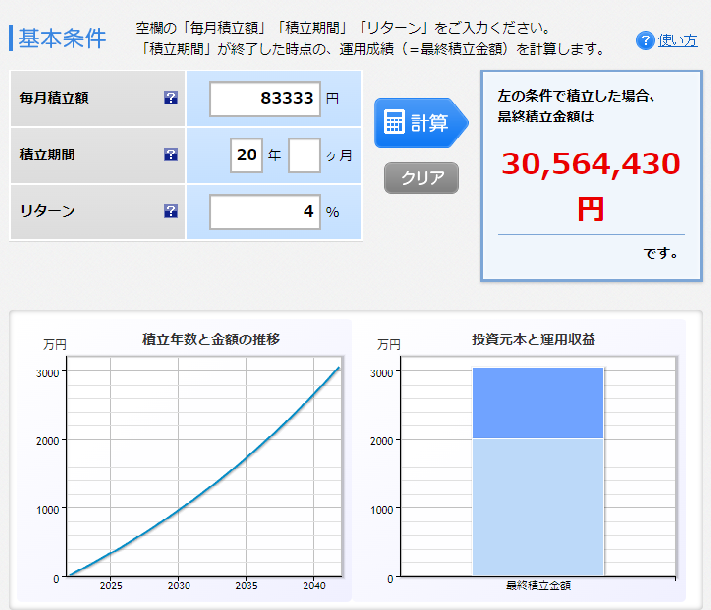

- つみたてNISAで年間40万円投資信託を購入

- 楽天証券で楽天カード決済積立年間60万円

これで年間100万円、10年で1000万円、利回り4%で約1230万円に

ちょっとパワー不足かなっていう感じだが、上がった(FIRE)後も止めずに更に10年で3000万円オーバー。金がなければ時間をかけるのがよい

SBI証券で米国高配当株ETFを自動積立

なんでSBI証券で自動積立?

相場が目の前で上下している状態でドルコスト平均法を実施できる自信がない。もうちょっと待てば上がる(下がる)かも、、、と無駄に悩んでいる時間がもったいない。そして、そもそも”その読み”が全く当たらない(FXで経験済み

ということを考えると買い付け方式は自動積立一択。で、米国高配当株ETFを自動積立できるのはSBI証券だけ(※自分調べ)となると選択の余地はない

因みにSBI証券でクレカ決済積立しない理由はVポイントよりRポイント派だから

なんで米国高配当株ETF?

いつかは日本の個別株ポートフォリオを組みたいが今は銘柄選定をする時間も知識もない

米国高配当株ETFであれば金融のプロが構成銘柄を考えて的確に分散してくれており、支払う経費率が激安(0.1%未満)かつ配当利回りが高い

米国高配当株ETFの配当は税制上不利だがサラリーマンとしての稼ぎのおかげ?で、外国税額控除でそれなりに取り返せる(逆に日本株は配当控除の利きが悪い)

INDEX投資一本にしないのは、上がる(FIRE)タイミングで市場が暴落した場合、”4%ルール”といわれる手法で資産を取り崩していける自信がないから

上がる(FIRE)というゴールが見えてきたらポートフォリオの再構築も考慮する必要あり

自動積立+α戦略

”世の中”が推奨する高配当株は暴落まで手控えてキャッシュポジションを積み上げ、暴落時のバーゲンセールに躊躇なく突っ込め、みたいな

”落下ナイフつかみ取り大会”

に参加するメンタルの強さがないゆえの自動積立戦略

とはいっても、、、

現在のキャッシュポジションを10年均等割りで積立てるのもしっくりこない、高配当株での積立投資はINDEX投資に比べて分が悪い(歴史的に証明済)、しかも今(2021年12月)の米国高配当株ETFの配当利回りは決して高くない

このジレンマに対する現時点での結論としては、出来るかどうかは別にして暴落時に積立額を増やすということになる

ということで、

【平時】

毎月の収入からの余剰資金で淡々とINDEX投資と米国高配当株ETFを積立、手元のキャッシュポジションは暴落時まで温存

【暴落時】

暴落をS&P500が直近高値から20%以上の下落と定義、暴落を認識した翌週から積立規模を現在の5倍に設定して引き続き淡々と積立、平均購入単価の推移をみて直近の購入単価が平均を上回ったところで暴落終了と判断し平時の積立設定に戻す

守れるかどうかは分からないが、書いておかないと守らないので書く

まとめ

淡々とINDEX投資と米国高配当株ETFを積立しつつ暴落にさらにポジションを厚く取る、だけ

これでキャッシュフローを強化して出てきた”ゆとり”をエンタメに突っ込みつつ10年後に上がって(FIRE)しまいたい

コメント